前言

此檔股票從2019-5月季報公布後開始連續幾次出現在我的選股系統裡。

起初覺得名子很奇特,以前又很少研究飼料畜牧相關的公司,例如卜蜂、大成,

所以不太感興趣,直到8月季報公布後又出現在我的系統裡,

稍微研究一下,感覺是值得投資的公司,

加上那陣子很多再講2020年中豬肉可望解禁出口,覺得也有題材性,

就開始研究與布局,好笑的是8/29小買一張53後,隔天就漲停了,

因為開始爆量跟本益比15 (推估賺4元),

在9/2創波段高點62那天,跌破60就小賺出場。

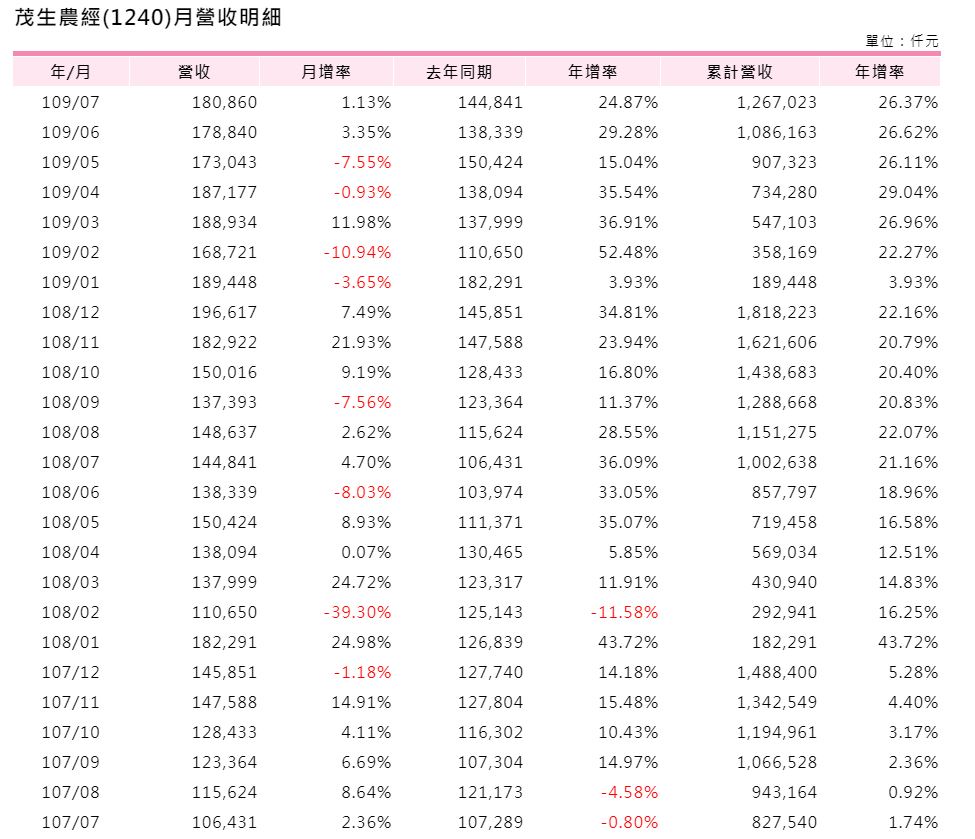

因為營收一直持續大幅度年增,之後就一直在我的觀察名單,

看看能不能在50以下大量建倉。

直到今年(2020) 武漢肺炎疫情開始,過完年後先忍受一陣恐慌,

等待大盤反彈到季線的時候,開始大量出場手中的持股(幾乎都電子類),

因為不知道疫情會影響多久,所以開始看往保守的內需相關,

而茂生因為營收看似不被疫情影響繼續大增,而價位也開始跌到50左右,

開始研究他的安全性跟成長空間。

- 非洲豬瘟 : 廚餘飼養 -> 飼料飼養

- 雞蛋沙門氏菌 : 散蛋 -> 全面洗選蛋

- 豬肉出口

基本上 1,2項是政府開始推動的政策,所以趨勢是很明確,

而茂生從2019財報上看確實飼料大增不少,

蛋品的話因為2019年底有收購弘新蛋品,

又與之合資成立茂生食品,專門處理蛋品業務,

因為蛋品公司原本一年約有3-4億的營收,個人推估2020營收大增是輕輕鬆鬆,

但獲利是有待觀察(這也是今年股東會的時候董事長很老實的回答)。

肉品的話茂生也是有在加強合作,也可從財報上看到養殖也是大幅提升,

基本上蛋品跟養殖的營收比重能大幅提高,對茂生來說是很好的,

一來蛋品跟養殖可以提高飼料的推廣使用增加市占率,

二來因為飼料很容易受原物料價格還有匯率波動影響,

所以提升其他種類的營收占比,也可以減低這方面波動的影響。

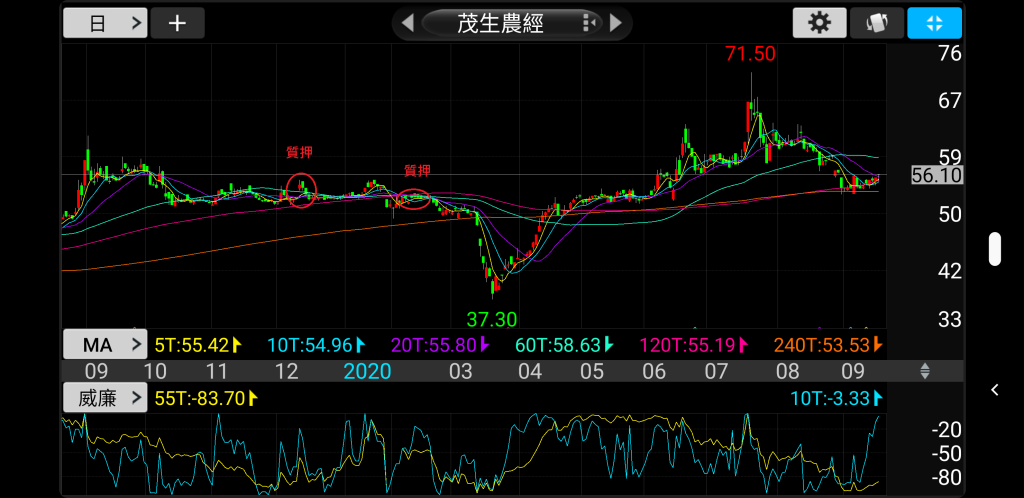

基於上述分析,3月的當下我是毅然決然大幅度的換股,

並控制進場的資金比例,另外根據一些經驗與推敲,大概有抓到茂生低點,

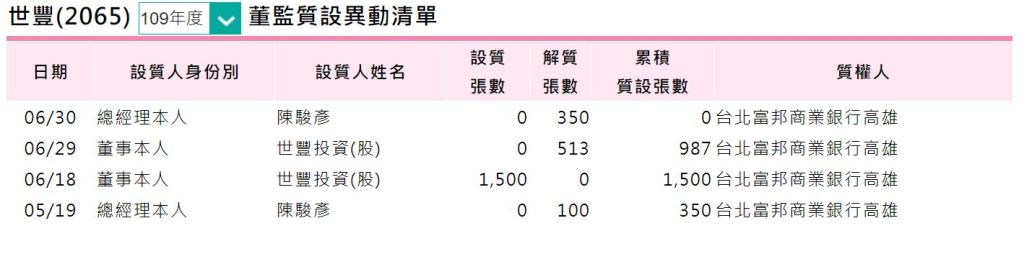

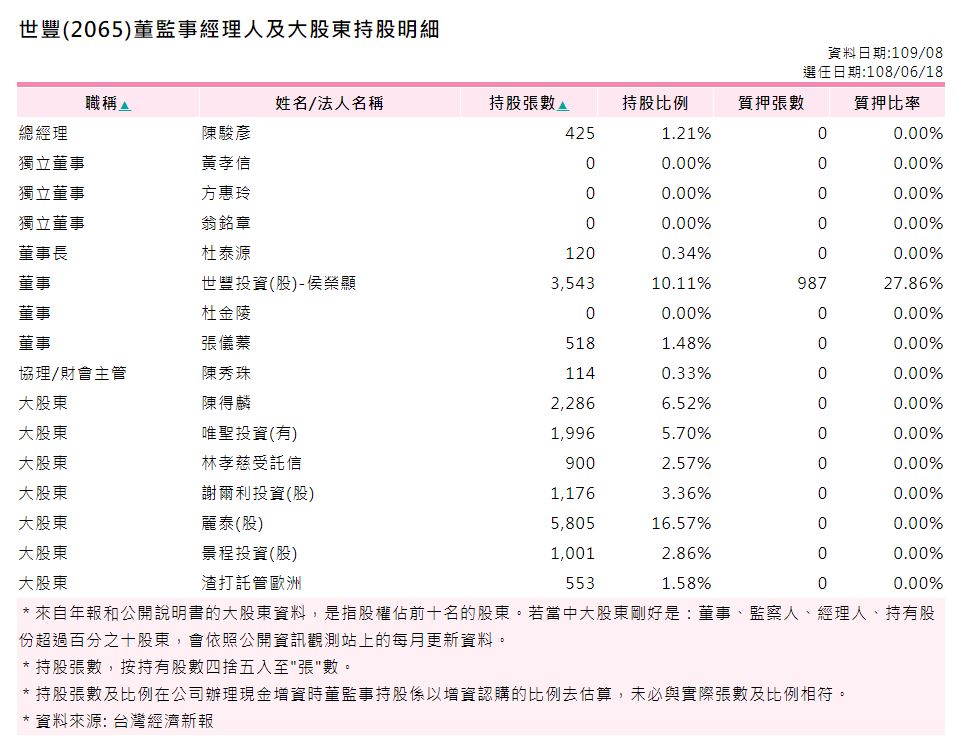

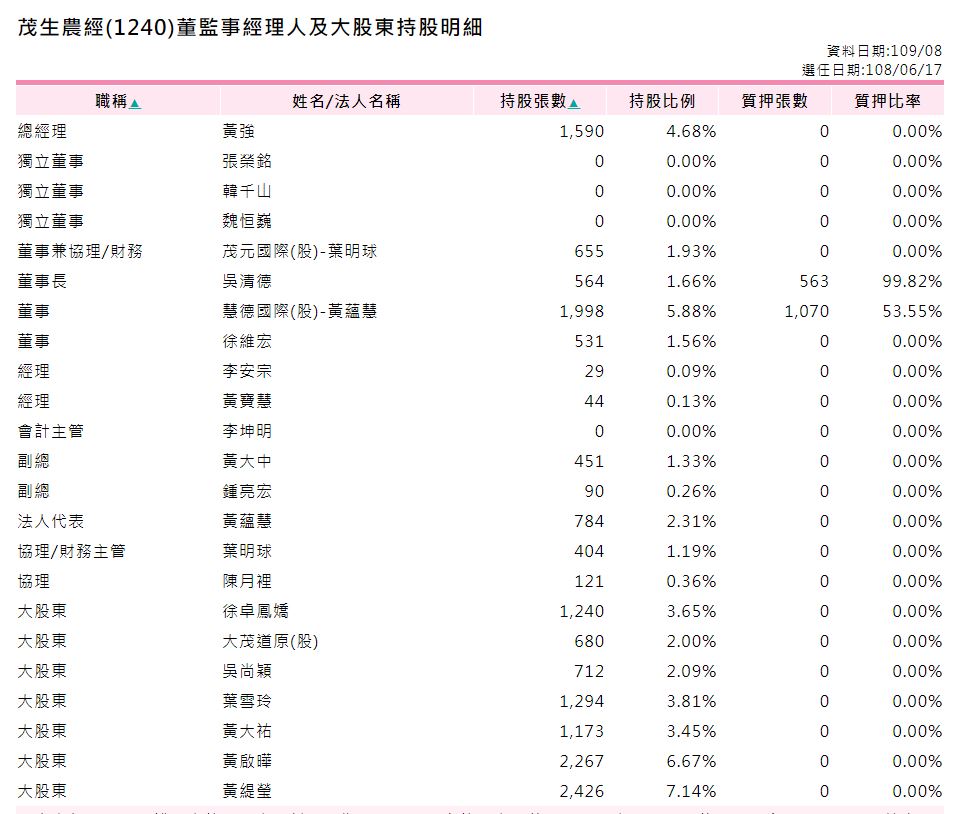

基本上應該不能低於37-38太久,理由是內部人有質押約在53-55

因為正常來說跌破7成要補錢,相信老闆應該也不想跌超過,

果然低點37.3只有收盤一天就沒有了,雖然有判斷到低點,

不過當時不知道疫情會多恐慌,基於保護資金風險控管的前提下,

然後也是預判會有第二隻腳,所以從53-38分批買進大概只有5成,

然後市場開始止穩快速回升時,從三月底再從42買回52,約買了2成

(因為聯準會快速降息與擴大寬鬆,又要大印鈔了),

雖然現在很多電子股跌很多後又大漲,這次操作看起來獲利就沒這麼漂亮了,

但自己還是給自己打了蠻高的分數,畢竟當時虧損最大只來到資金的-10%內,

總資金獲利最大確有4-5成,風險報酬比來看也算不錯,穩中求勝。

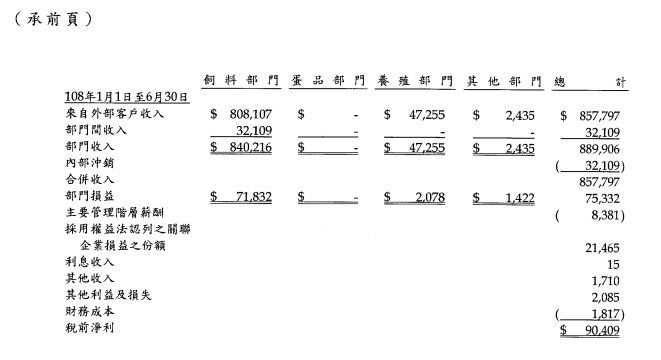

回到近期公布的Q2財報,其實EPS 0.9差強人意,

之前創新高71.5的那段追高的人,籌碼看起來也是很多停損出場,

加上一些獲利了結的,基本上茂生看起來短期難在有大表現,

不過從Q2財報上細看,我個人覺得還是有些亮點,

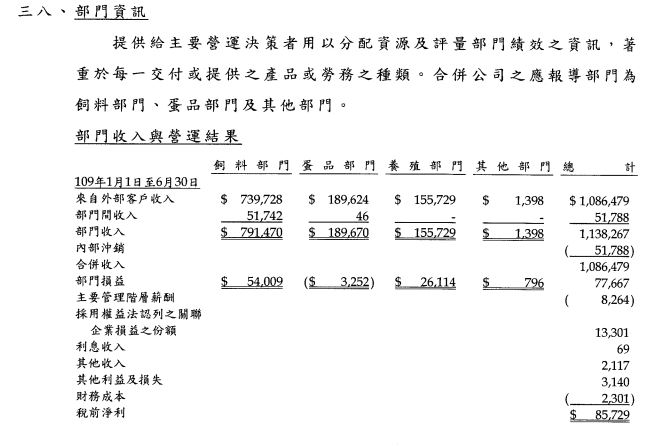

公司還是很努力在讓飼料以外的業務大幅度成長,

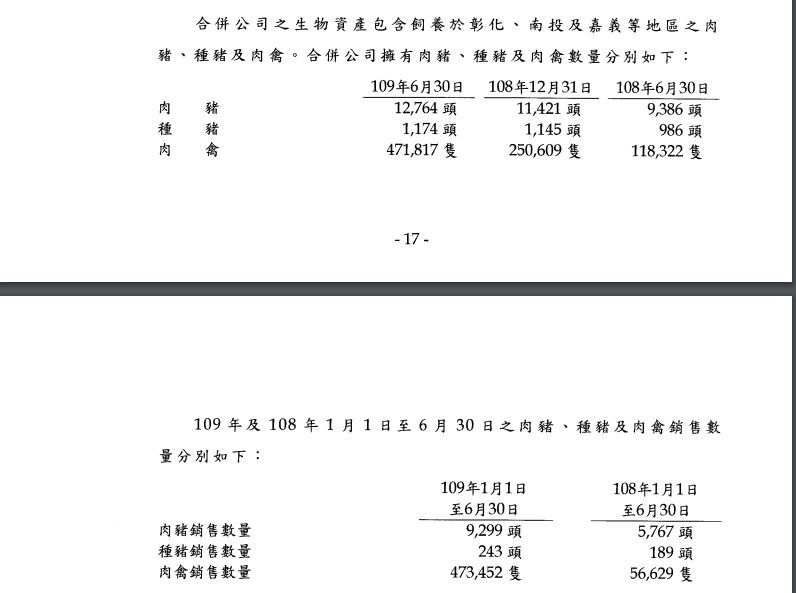

可以看到養殖部分表現得很不錯,營收跟獲利都大幅度成長。

再看看肉禽的養殖與銷售數量也是大幅度提高,

再來看看Q2財報,主要是增加營業費用1100萬跟所得稅約600萬,

加起來約1700萬,大概也吃了0.5元的獲利,

跟我本來預計Q2有1.3-1.5也差不多,

所得稅大概都一季多一季少的,

營業費用的話我覺得可能再初期蛋品推廣(打入賣場跟知名大學),

養殖數量增加下,連帶增加管理成本,

這些初期大量擴張新業務需要投入的成本是可以接受的,

或許後續等蛋品量產,養殖成長帶來的額外效應,可以再讓茂生獲利上層樓。

另外我覺得蛋品目前一年可能為茂生帶來4-10億的營收,

如果只是帶來蛋品事業的虧損,

我覺得老闆是不可能要砸幾億(超過一年獲利) 去投入的,

何況我個人自己從時間點推敲,

質押的股票是拿來自己也投入到茂生食品的,

茂生食品成立時是9000萬,目前資本額2億多

如果我推敲對的話,基本上對公司成長要有信心能支持股價,

才能大量質押股票,然後對蛋品事業有信心,才敢再砸自己的錢進去。

另外根據同業卜蜂、大成來看,也是再打這片洗選蛋品市場,

大成還跟日本昭和 合資來打這塊,

蛋品市場一年有500億,每年台灣要吃掉70億顆蛋,

目前洗選蛋市場約2-3成,基本上茂生也不用吃到多大的市佔,

10億來說,也只不過市場的2%,但茂生相對另外兩家大廠來說,

營收小而美是他的優勢,2019年營收18億,

如果光蛋品10億能吃下來,營收這幾年的成長就很高了,

剩下只是看蛋品能不能帶來獲利。

然後第三季原本是傳統的原物料旺季,

今年反倒因為疫情,讓原物料目前還算底部,

個人估計第三季獲利也差不多有1-1.3(如果所得稅第三季會比較少,

加上第三季有固定轉投資的股利入帳),

其實這樣看來茂生是很有機會每年穩定4元並成長的。

以這產業本益比大多15-20來看,目前股價修正到58附近也是合理。

以長期投資來說,算是兼具點穩定,不容易受貿易戰疫情影響,

又帶點成長與題材想像 (豬瘟、洗選蛋、豬肉出口)。

PS: 其實71.5新高那天是有想過要出場的,畢竟一開始目標價是創新高然後70,

不過當天帶小孩去賣場放電跟買東西,另外又想等Q2季報出來,

繼續中長期投資等80-100看看,沒想到就變成股價又回來不少,

不過成本也算低,就繼續逢低慢慢加碼,如上面亮點所說,

股市到後面其實都是再打心裡戰,

個人還是覺得茂生的蛋品事業不是就這樣而已,

增加大量的營收,然後小幅度虧損!?

就靜待後續的發展吧!