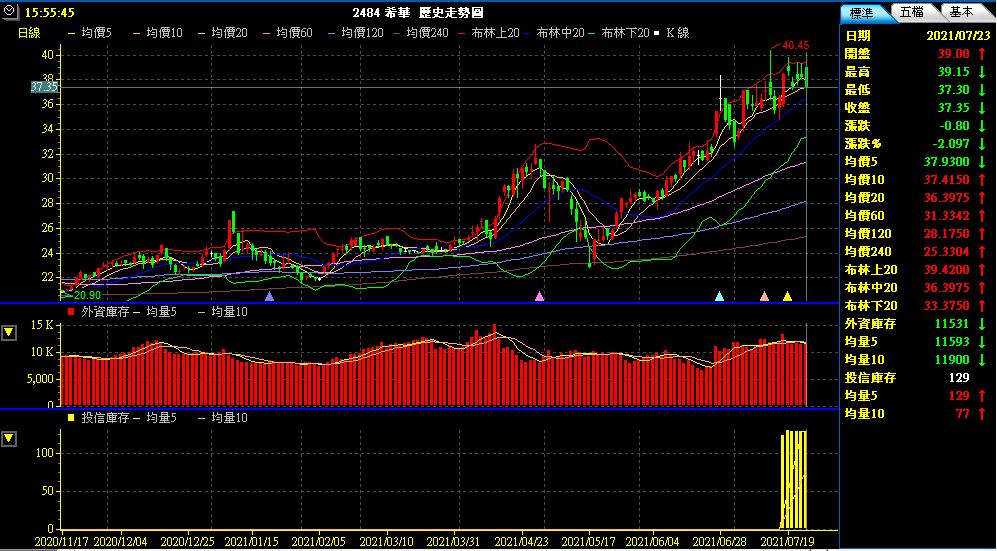

5月中大跌的那波,

有趁勢90多,低接了一些觀察一陣子的晶技,

接的理由也不複雜,預估今年賺9元多,PE10倍買入,

這波的走勢也不錯,創了新高。

雖然買的時候有十足的信心,

不過有時太關注短期走勢,

還有像是法人大幅度出脫、

或是市場傳出中國手機銷量下滑等等的,

反而容易被影響拿不住票,

導致沒有賺到原本預期的獲利空間。

其實從上面兩張圖來看,法人跟大戶在一段時間的減少,

股價也不會因此不漲,不會再創新高,

當然120-新高這波段,投信的回補滿盤也是功不可沒。

但最終股價的上漲還是會跟基本面的兌現有關係,

也因此市場給予的PE會做重新出調整。

回到主題,既然有做過功課,也是要留些過程紀錄,

未來價值浮現時,也不用從頭研究,可以有自己整理的資料查詢。

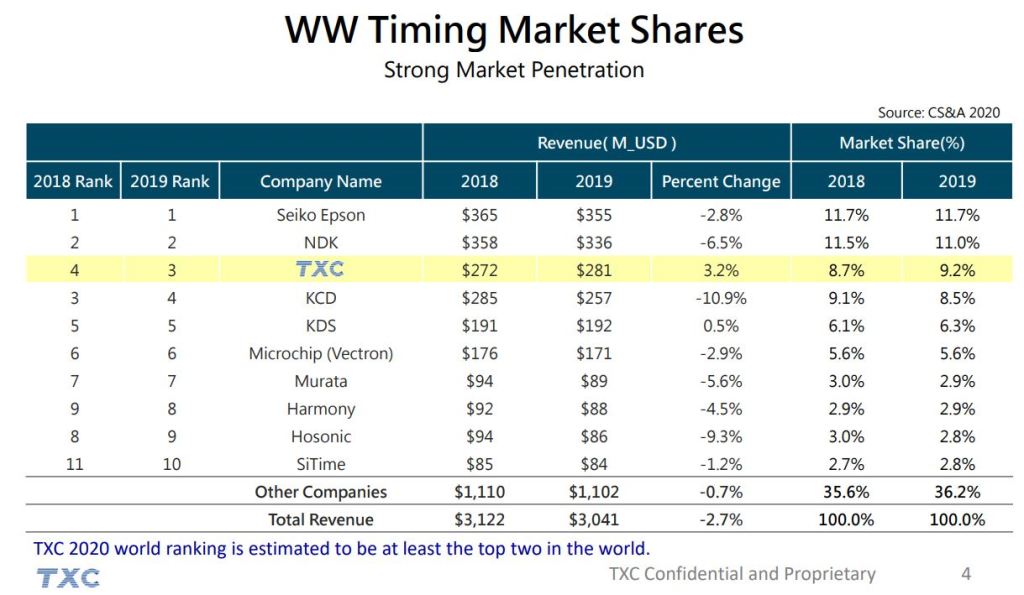

晶技目前是世界前三大石英元件供應商,

可以看到前五名,除了第三名其他都是日本公司啊!

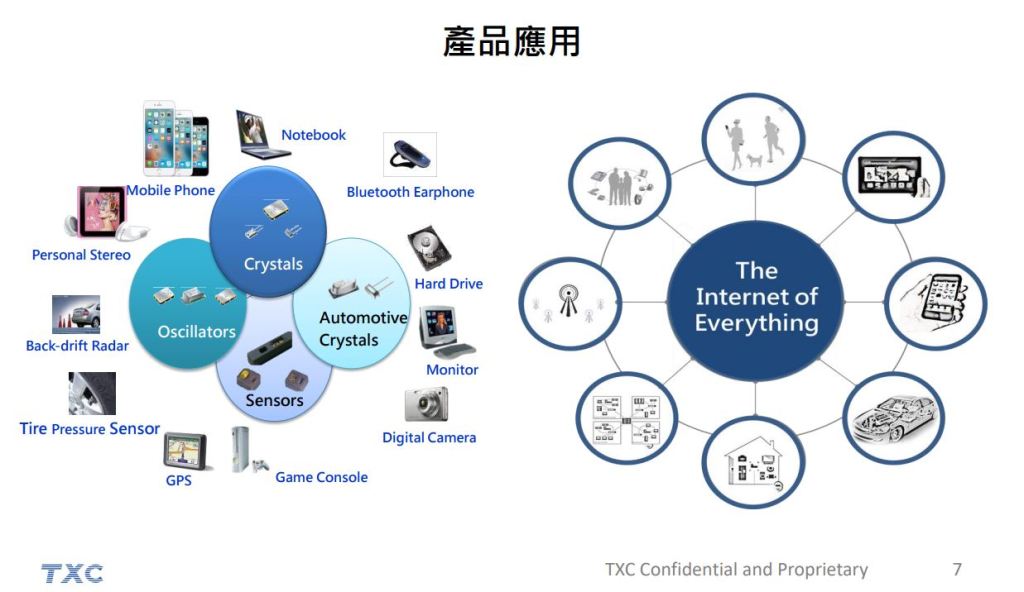

可以看到石英元件可應用的範圍很廣,

只要是科技的東西都會有需求。

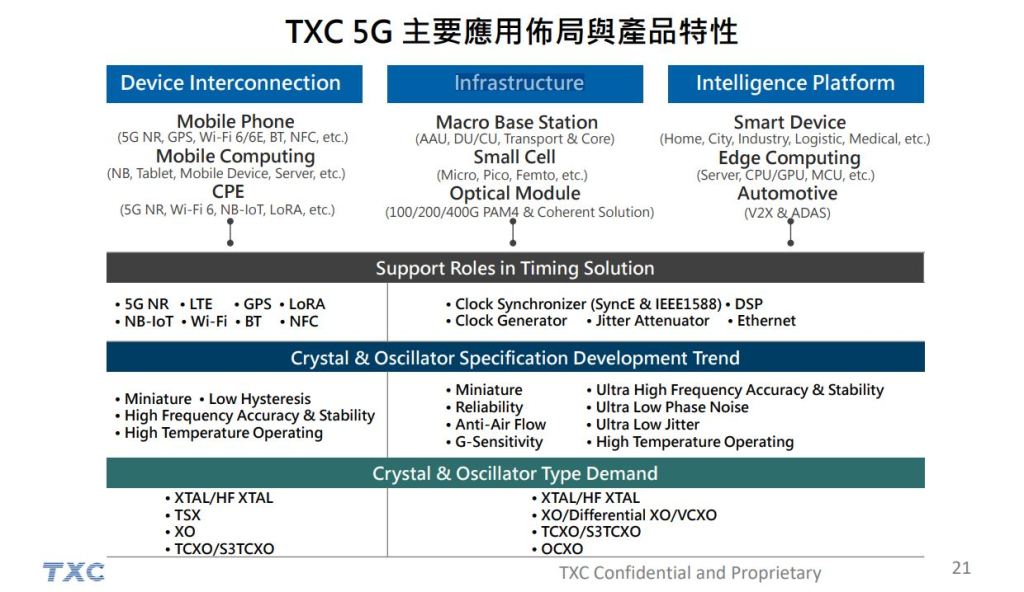

隨著物5G、Wi-Fi 6、電動車的加速普及,相關的需求也大幅度提升。

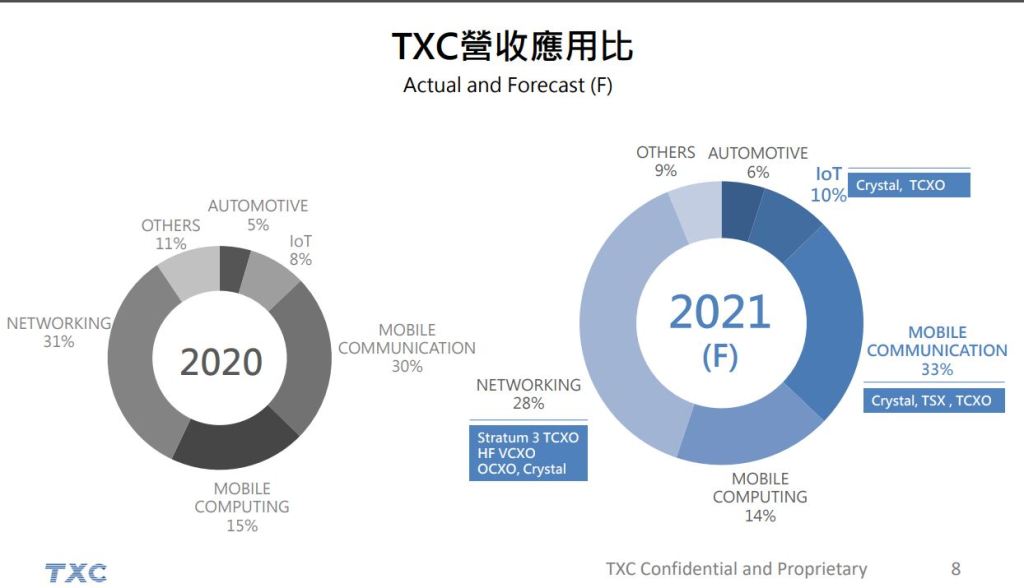

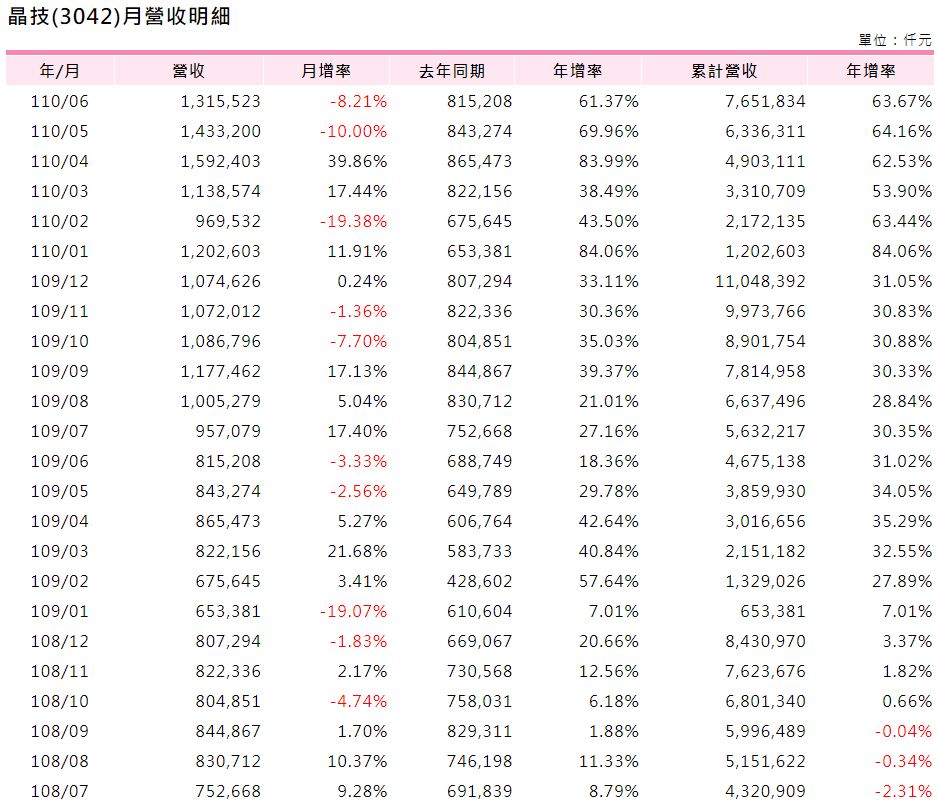

手機跟網路的相關營收是主要來源,車用部分持續努力。

營收近三個月因為有大陸房地產業外收入,比較亮眼,

但本業也穩定提升,看起來有站穩月營收10-11億了。

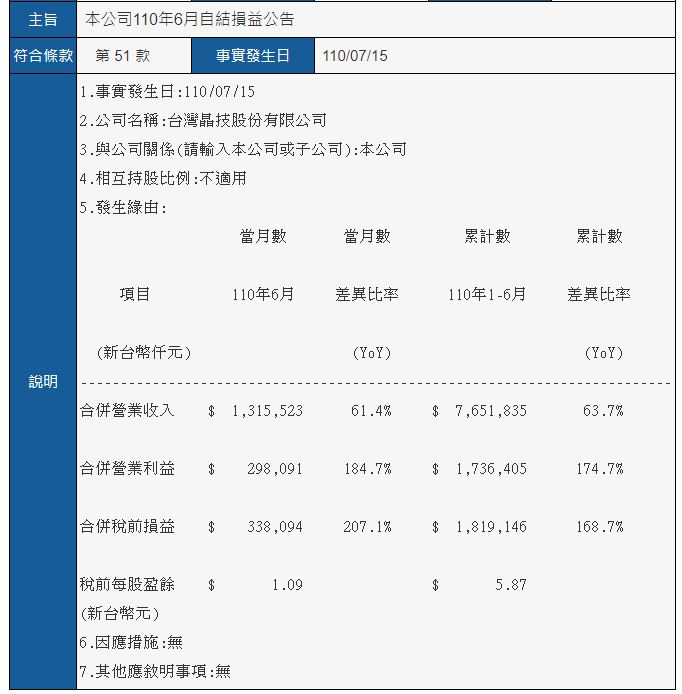

跟鈊象一樣,少數每個月提供自結獲利的!

毛利也持續走升,從國內與日本各家廠商陸續都有大擴產消息來看,

會不會僅是因為目前供不應求,造成的也是要多多觀察。

不過根據法說影片,董事長林萬興與日本京瓷的說法都一致,

文中:

京瓷今後3年內(2021年度-2023年度)的設備投資額將創下史上最高紀錄、

合計將達4,500億日圓。

從這可看出未來3-5年,石英元件產業的需求應該是蠻龐大的,

但另一個問題是,這麼多家擴產會不會最後供過於求?

畢竟被動元件以往也是有在景氣最熱,

產能最大時,突然景氣衰退需求大降。

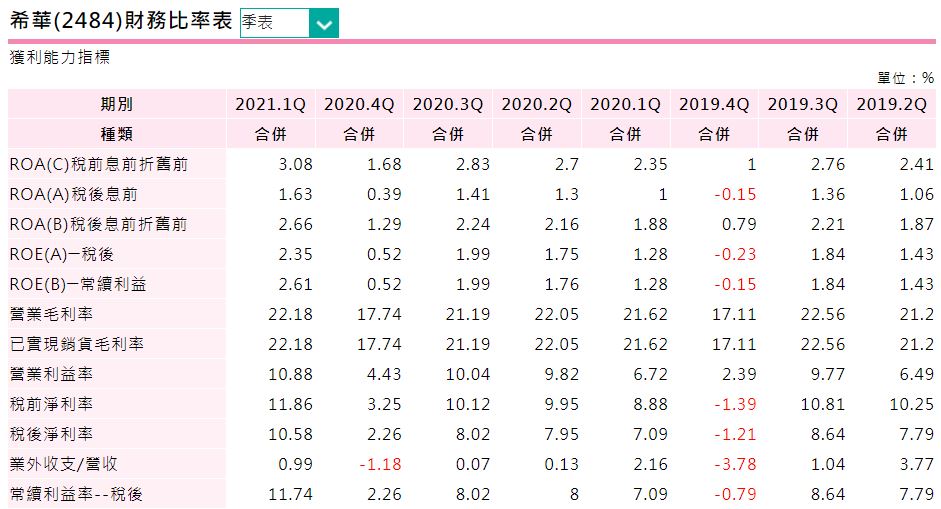

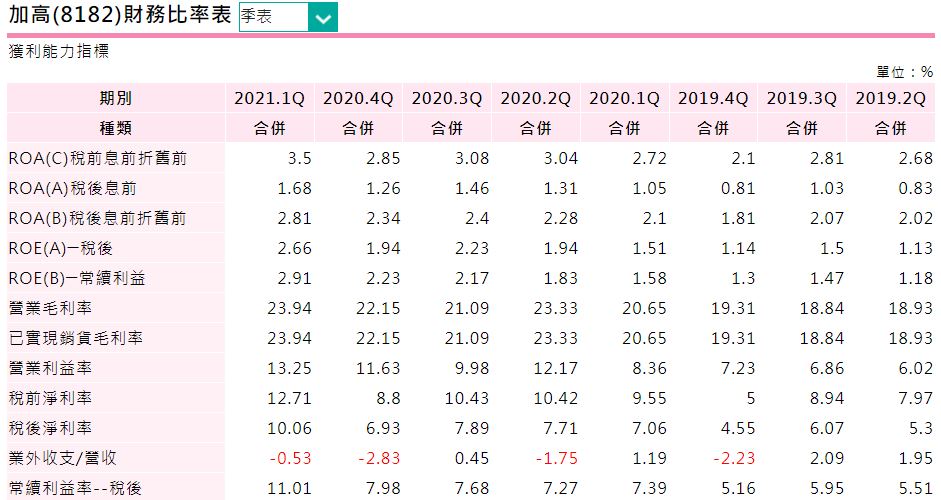

不過晶技在同業的獲利能力算是很出色的,

競爭力,財務表現也不是同一個檔次。

可以看到晶技最新的毛利表現都比對手高了10幾%,

這點其實可以從新聞或是法說可以看到,

大概就是晶技這幾年努力轉型,

不走殺價競爭的方式,走比較高毛利的商品,

加上董事長很自豪自己相較國內同業,

有著自己Design-In 與 封裝的能力,

尤其現在石英元件越來越小,

更需要有 Design-In 的能力來跟許多IC大廠來配合。

我想這個是晶技在這產業的優勢,

也因此享有比較高的毛利率。

加上還有蘋果加持並提供穩定的營收。

不過雖然晶技是龍頭,競爭力也比較強,

但這波漲幅比較大的反而是希華與加高….

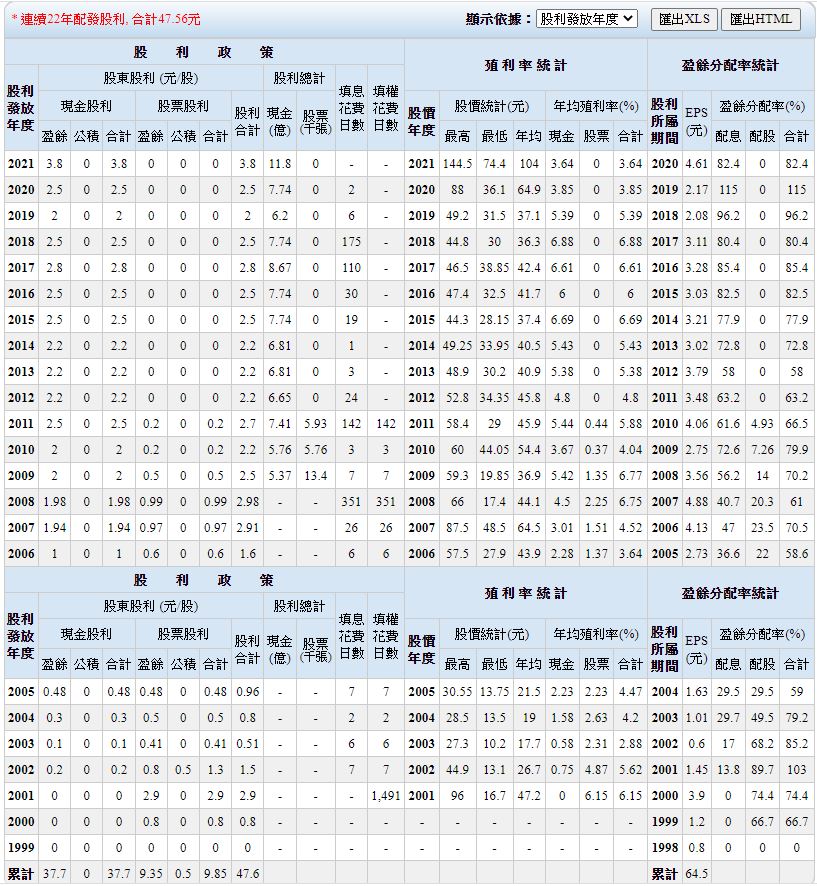

配息率不錯,近年都有8成以上。

最後趁著這波漲勢,晶技也完成了第五次可轉債發行,

轉換定價138

根據前四次紀錄,大概有三次都是在最高點完成,

只有一次在發行三個月後還有走高,讓你轉換,

至於這次會怎麼走,我也不知道,就給自己留個研究紀錄囉!